- メディカルユース

税金の医療費控除について

治療用のメガネの費用は、税金の医療費控除の対象となります。

※通常の近視・遠視・乱視・老視矯正用のメガネは対象にはなりません。

- 年間100,000円を超えるとき控除が認められる

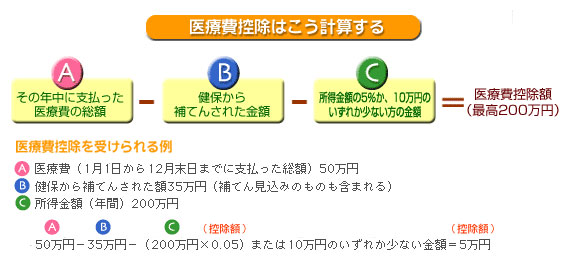

- 所得税法では一家で支払った医療費(健保で補てんされた金額を除く、自己負担額)が年間100,000円(または年間所得金額の5%のいずれか少ないほう)を超えたときは、その超えた額(最高200万円)までを総所得金額から控除することが認められています。 この医療費控除を受けるためには、医療費などの領収書、給与の源泉徴収票、印鑑などを持参して、所轄の税務署に確定申告をしなければなりません。 確定申告の時期は毎年2月16日から3月15日までです。

- 領収書が必要です

- 治療用眼鏡の費用や、医療費の領収書を保管しておいてください。これがなければ控除は受けられません。 家族の多い家庭などでは、一人が支払う額はたいしたことがなくても、家族合わせれば相当の自己負担金を支払っている場合もあり得るので、一人ひとり領収書を必ず受けとり保存しておきましょう。なお、漢方薬にも控除が認められるものがありますから、購入の際に確かめましょう。

| 医療費控除の対象となるもの |

|

|---|

| 医療費控除の対象とならないもの |

|

|---|